日本的医保体系:健康保险和国民健康保险

日本的人均寿命位居世界榜首,与它的医疗条件和保险制度密不可分。本文将对日本的健康保险体系做一个概述。

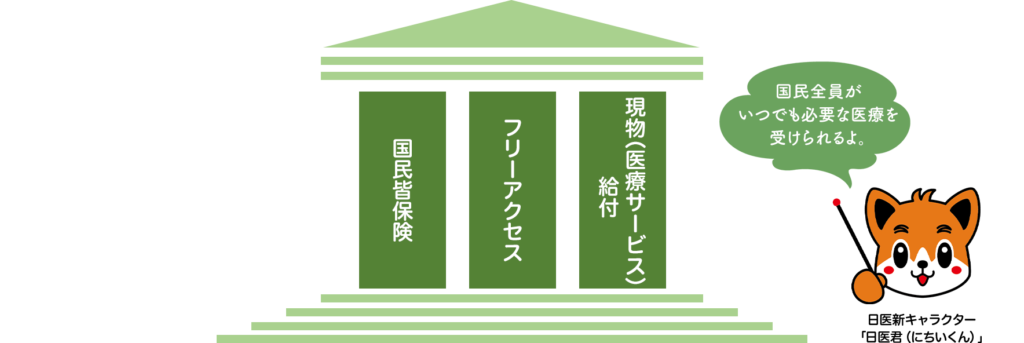

日本医保体系的三大特征:

(出自于日本医师会公开资料)

1.国民皆保险

日本是全部国民(包括常住日本的外国人)皆可加入政府设立的保险制度。

2.无地区限制

可不受限制的去任意医疗机关,自由的接受任何医生的治疗。不限于日本国内,在国外也同样有效。

3.现场交付

在医疗机关接受就诊或者治疗,以及购买处方药的付费当下享受补助。(只需缴纳费用的30%)

日本医保的种类:

1.健康保险:

公务员、公司经营者、公司职员以及其家属可加入健康保险(包括外国人)。大部分通过工作或创业来日定居的外国人,是采用这种保险。

2. 国民健康保险:

除上述之外的个体户和自由职业者可加入国民健康保险(包括外国人)。

加入资格:

在日本所有国民从出生就可以加入健康保险制度。它适用于受伤、生病、生产等理疗费用。所有持有中长期滞留资格(除观光签证与探亲签证之外的所有签证资格)的外国人都可以加入。一人缴纳保险费,全家皆可加入健康保险制度。

享用福利:

个人负担医疗费用的30%。各地区还有不同的保障制度,根据患者的年龄、收入、病情不同设有不同的补助例如难病补助,以及设置最高上限负担金额。

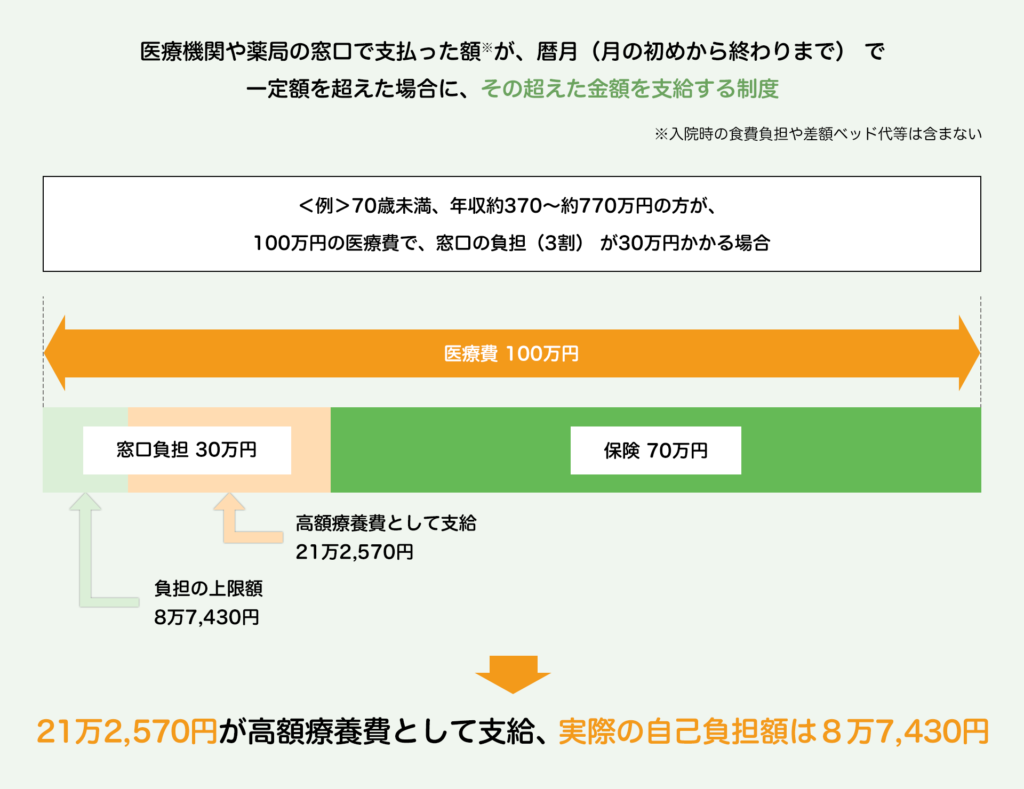

以下图为例,以为未满70岁,年收入在370万~770万,约21万~38.5万人民币(按汇率100日元等于5人民币换算)之间的患者在医疗机构接受治疗,产生出100万的医疗费用。按照个人负担率30%计算,实际负担应是30万日元。但是,依照医疗制度,另外补助此患者高额疗养费21万2570日元。则最终此患者实际负担金额为8万7430日元。

(出自于日本医师会公开资料)

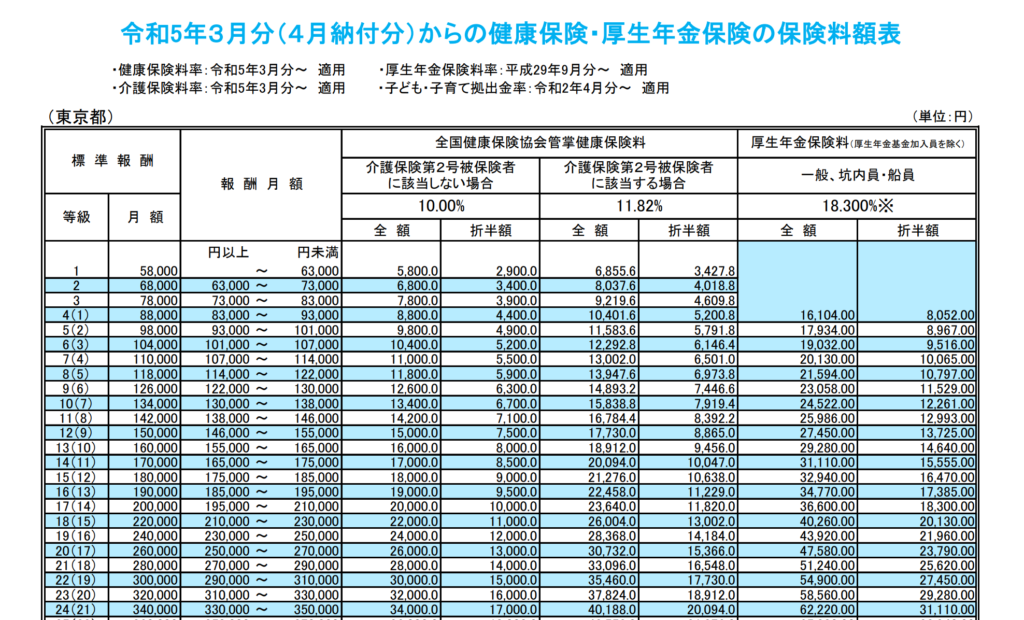

保险费用的计算:

根据收入由供职的公司或机构计算,以东京为例,一个员工的全额保险额为工资的10%,工作单位和员工各付工资额的5%。收入上升则保险费用也随之上升。但是家庭人数增长费用不会随之上升。下图以东京2023年度的缴纳标准为例,作为参考。

介护保险:

从40岁开始加入了介护保险,每个月多交工资额的1.82%,个人承担不到1%。但是他保证在你年迈行动不便的时候,能够得到护工的服务,不用再另外花钱请护工了。所以在日本,父母的养老问题基本不是由子女来承担的,不管是经济上还是在具体的照顾上,都是由社会来实现的。

罕见病

还有值得一提的是对罕见病的特殊待遇。我为什么了解这方面呢。因为前几年国内有个朋友的朋友,孩子得了叫SMA的病,中文叫“脊髓性肌萎缩症”。这个病呢,造成婴幼儿死亡率极高。靠药物维持的话,一年的成本大概是一百多万人民币,全要靠自费,所以大多数家庭摊上这个病,先是倾家荡产之后,再遭遇丧子之痛。我当时就给他查了一下,这个病在日本的情况,结果我挺震撼的,日本的SMA的患者的医疗费用,大部分都被医保覆盖,而且还有特别基金的资助。更重要的是,美国在2016年12月23日上市了一款特效药叫Spinraza,但是特别贵。半年后日本就引进了,并且直接纳入医保。它对弱势群体或者弱者的保护,真的还挺周到的。